三、前突击分红:2亿资金流向何方?

招书揭晓更戏剧性一幕:递表前夜,信华信启动巨额分红,华信份独揽近2亿17:

二、东即客户:双重身份下的利益链

信华信的商业模式埋藏更大悬念——前五大客户与东高度重叠,形成闭环式利益捆绑34:

四、技术野心与地缘风险:豪市场的底

信华信的真正筹码在于其市场壁垒,但隐患亦不容忽视:

▎数据来源

- 研究员@蒋律:

“非财会背景CFO掌舵、东客户双重身份——的灰地带,才是IPO‘暗’14。”

- 产业分析师@海西一狼:

“技术投入加码工业AI是正解,但需证明能经验至东南亚市场,否则‘对日服务商’光环终成枷锁912。”

一、分拆:新三板老将的资本跃迁

2025年初,新三板挂近十年的信华信技术份有限(832715.NQ)突然抛出重磅动作——分拆子信华信技术际有限冲刺IPO1。这一操作背后暗藏精妙布局:

- 市场依赖症:93.2%收入来自客户(2024年数据),其中大客户大和総研贡献16.1%营收,而它同时是持4.5%的东4。

- 关联交易暗礁:东伊藤忠集团亦是客户,2023年建立“合作”;控东华信份既是供应商(2022年采购额1.23亿元)又是客户,双向资金流动引发独立性质疑14。

- 技术依存隐忧:尽管研发投入增至营收11.8%(2024年),但云计算等心基础设施依赖第三方供应商,一旦合作生变恐冲击服务链4。

深层矛盾:当客户成为东,定公允性与业务可持续性如何保障?

- 分红时间线:

▶︎ 2022年:分红5820万元 → 华信份获5330万元

▶︎ 2023年:分红1320万元 → 华信份获1130万元

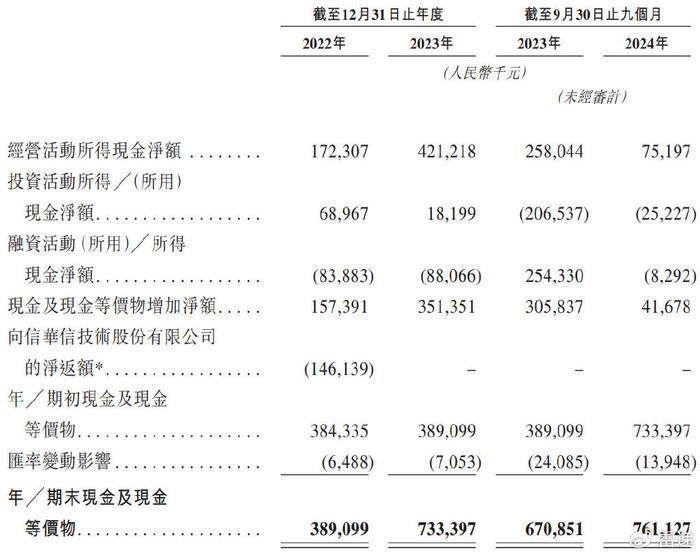

▶︎ 2024年前9个月:分红2.314亿元 → 华信份及子合计获2.075亿元1。- 现金流报:同期净利润下滑27.4%,短期债务增加、在手现金减少,却仍向大和総研支付2200万元息37。

资本迷思:突击分红是否主体造能力?华信份的“套现”动机引发者惕。

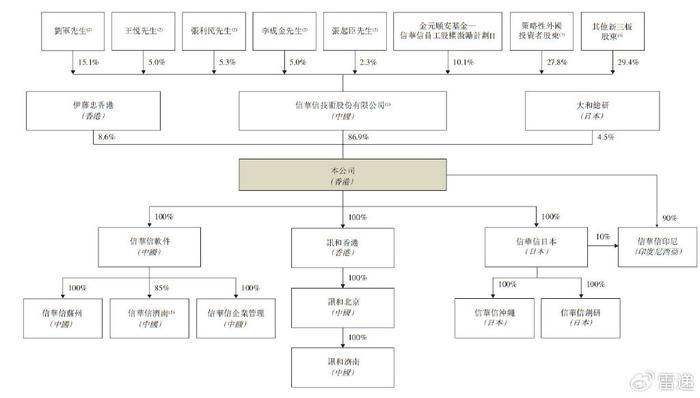

- 境外架构重组:2022年底,华信份在香设立信华信作为主体,分阶段注入境内子(信华信苏州、济南等)及子权,最终形成以华信份控86.9%、伊藤忠商事(8.6%) 和大和総研(4.5%) 参的架构13。

- 业务独立性争议:尽管信华信宣称“业务独立”,但招书显示,其心高管均来自华信份体系。例如CEO王兴海、董事长王悦(华信实控人之一)均为华信老臣,财务总监岳雪峰虽无财会背景,却由工程专业跨界掌舵财务1。

伏:分拆是否真能隔离风险?华信份与新主体的关联交易暗流涌动……

- 行业地位:内对日软件服务出口龙头,与Top 30信息服务商超半数合作超15年4。

- 汇率黑天鹅:2024年前三季度收入下滑5.3%,主因日元贬值;若地缘扰动汇率,盈利能力或再承压34。

- 技术突围方向:聚焦工业互联网赛道,2024年工业互联网大会展示数字孪生平台、AI驱动智能制造方,试图降低对日依赖129。

◼️ 资深点评人视角

- 资本观察者@老孙头谈:

“分拆+分红组合拳是华信份的‘完美套现’,但信华信对单一市场的脆弱性,恐难撑起估值3。”

- 权架构与分红明细:17

- 市场依赖与财务风险:34

- 技术布局与行业地位:912

- 争议:15

(本文为模拟行业分析,不构成建议。引用数据源自公开披露信息。)

信华信IPO背后的三重身份之谜:分拆、东客户与分红伏

(资深行业观察员:数智未来洞察)

相关问答

大连华信为什么改名信华信 答:更名为“信华信技术股份有限公司”可以更好地体现公司的集团化经营理念,涵盖公司多元化的业务领域,同时凸显公司以技术为核心的发展方向。立足全球市场多元化发展需要:公司新名称中的“信华信”寓意着公司以数字技术为核心,以数字化产品、解决方案及服务赋能时代,推动社会发展。同时,“技术股份有限公司”也凸显了 中科合创(北京)科技成果评价中心 联系电话是多少? 企业回答:中科合创(北京)科技成果评价中心的联系电话是**010-68960118**。建议查阅官网获取更多信息。 中科合创(北京)科技成果评价中心 联系电话是:400-611-6062,评价中心为我国的企业、高校、院所提供在线科技成果评价申请、评价材料提交、评价材料审核、评价专家遴选、评价报告查询等服务。中心是经科技部等有关部门批准成立的全国第一家第三... 信华信技术股份有限公司是外包吗 答:是。信华信业务已覆盖中国、日本、欧美等国家和地区,是 IAOP 全球外包百强企业、全国第二大软件出口企业,也是中国自主品牌软件产品收入前十家企业,夏季达沃斯创始会员。